반도체는 기술 발전의 ‘필수재’로 다양한 산업의 발전을 이끌고 있으며, 특히 AI 적용의 핵심 요소로 반도체에 대한 수요 증가는 글로벌 GDP 성장률의 두배 이상이 될 것으로 전망됩니다.

PwC Korea는 본 보고서를 통해 반도체 시장의 변화에 트렌드에 대응하기 위한 유의미한 인사이트를 제공하고자 합니다.

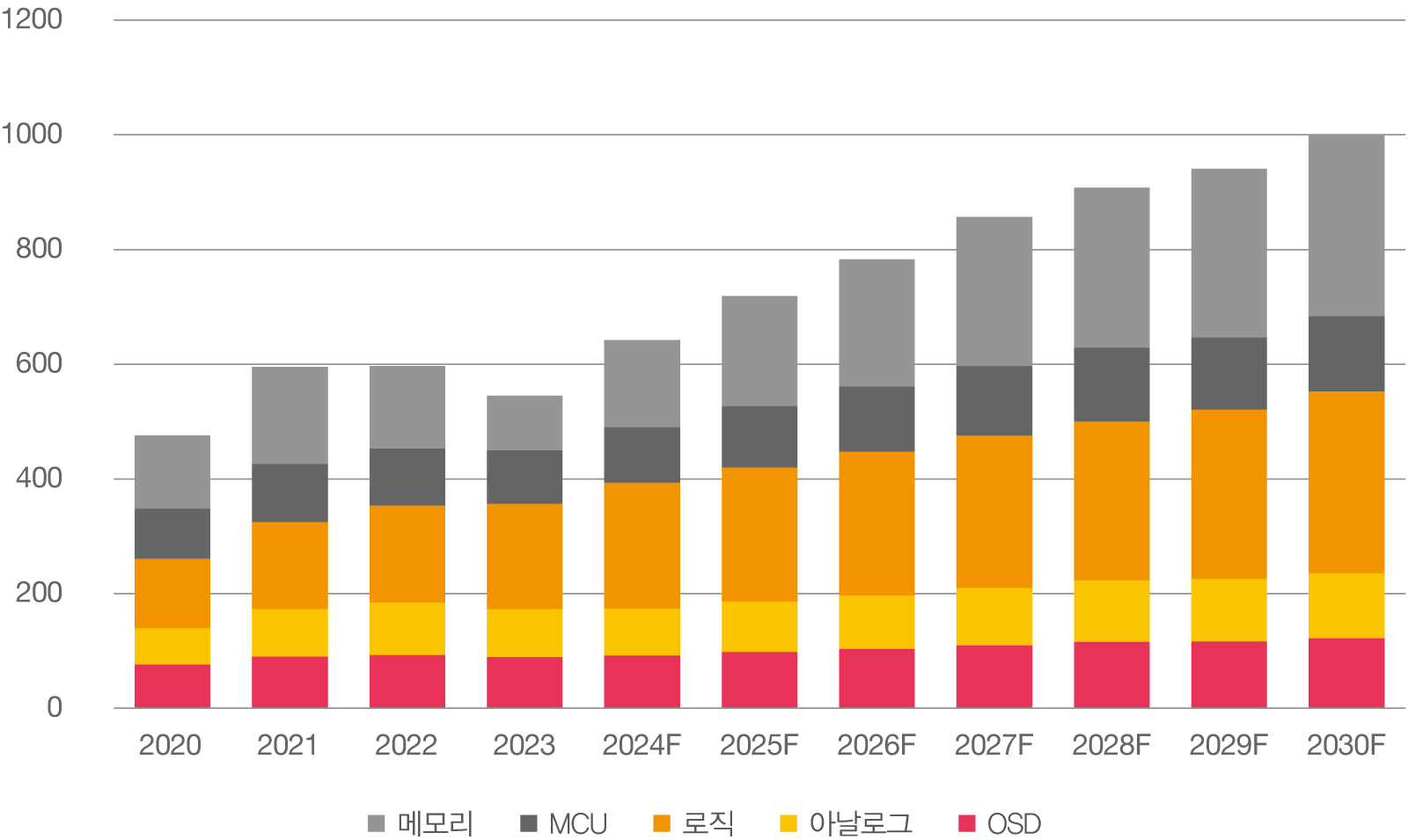

반도체 종류별 시장 규모 (단위: 십억 달러)

Source: Omdia

AI 필수재, 메모리 반도체의 제 2도약

메모리 반도체는 지난 20여년간 반도체 내 가장 빠른 성장세를 보여왔습니다. 특히, 최근에는 DRAM과 HBM(고대역폭 메모리) 성장세가 뚜렷하게 확인되고 있습니다. 2024년 말 기준, DRAM은 전체 반도체 시장의 14%를 차지할 것으로 예상됩니다. HBM은 AI 작업과 고성능 병렬 컴퓨팅에 주로 사용되며 ‘2028년까지 연평균 매출 58% 성장, 연평균 비트 그로스 64% 증가가 전망됩니다.

HBM은 고속처리와 낮은 지연시간으로 AI 성능 극대화에 적합하며, 엔비디아와 AMD 등 고성능 GPU제조사들의 제품 스펙이 이를 입증하고 있습니다. 최근 메모리 반도체에 대한 고객별 기능과 요구사항이 다양해지고 있어 이에 대한 대응이 필요합니다. 실제로 차세대 HBM4부터는 로직칩과 메모리 칩이 본격적으로 통합되면서 파운드리와 메모리 업체 간의 협력이 필수가 될 것입니다.

HBM 및 DRAM 시장 규모 (단위: 십억 달러)

Source: Omdia

자동차의 핵심, 엔진? 반도체!

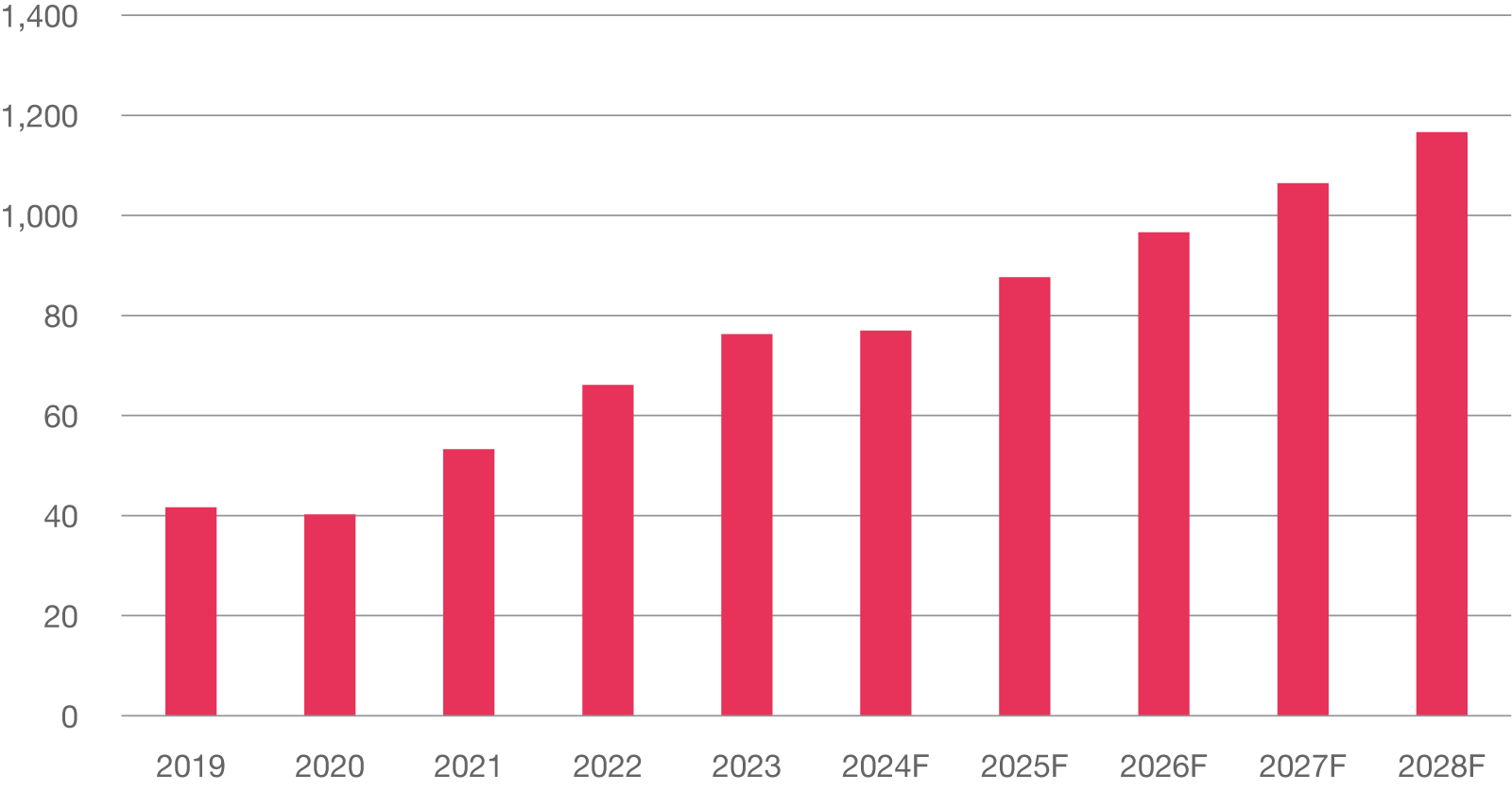

차량용 반도체 시장은 차량 전동화와 소프트웨어 정의 차량(Software-Defined Vehicle, 이하 SDV) 등장을 계기로 중대한 변화를 맞고 있습니다. 차량용 반도체 시장 규모는 2023년 기준 760억 달러에서 향후 5년 연 연평균 8.9%씩 성장하여 ‘2028년 1,170억 달러까지 성장할 것으로 전망됩니다.

전동화

내연기관에서 전기차 전환 가속화로 전력 반도체 수요는 더욱 증가했으며, 특히 인버터나 배터리 관리 시스템의 성장세가 주목할만한 수준으로 나타나고 있습니다. 이에 활용되는 실리콘 카바이드(SiC), 갈륨나이트라이드(GaN) 소재 기반 와이드 밴드갭(WBG) 반도체는 ‘2028년 전체 전력 반도체 시장의 약 18% 차지하는 60억 달러 시장이 될 것으로 예상됩니다.

SDV

SDV는 실시간 데이터 처리, ADAD(Advanced Driver Assistance System, 첨단 운전자 지원 시스템), 보안, 인포테인먼트 등을 관리하는 고성능 SoC(시스템 온 칩)이 있습니다. 2023년 기준 차량용 SoC 매출은 70억 달러를 기록하였고, 2028까지 연평균 성장률은 약 17%에 이를 것으로 보입니다.

글로벌 차량용 반도체 시장 규모 (단위: 십억 달러)

Source: Omdia

고래싸움에서 살아남는 법: 지정학 리스크 대응 방안

반도체 산업은 팬데믹 기간 심각한 공급망 이슈를 겪으며, 반도체 주요국은 미국의 CHIPS Act(반도체법)과 같은 자국내 공급망 강화를 위한 정책을 펼치기 시작했습니다. 이런 정책은 공급 이슈 해결과 반도체 산업 보호를 목적으로 반도체 제조 시설의 자국 내 이전을 목표로 합니다.

그러나, 국가별 반도체 공급망 구축을 위해서는 많은 과제를 해결해야 합니다. 반도체 제조 사업은 수익성 확보를 위해 대량 주문, 높은 가동률 등 규모의 경제가 구축되어야 하며 특히, 제조 경쟁력 확보를 위해서는 고수율과 최소 85%이상의 가동률이 유지되어야 합니다. 이를 위해서는 대규모 숙련된 엔지니어 확보가 필수입니다.

또한 반도체 산업의 치열한 경쟁에 살아남기 위해서는 높은 품질과 낮은 비용을 유지해야 합니다. 다수의 국가가 각자의 제조 기반을 확보한다면, 글로벌 차원의 과잉생산 리스크가 발생할 수 있으며, 이는 경쟁 과열에 따른 단가 불안정을 초래할 수 있습니다. 국가별 자체 공급망 확보는 이런 리스크 요인을 균형있게 조정해야 성정적으로 추진할 것입니다.

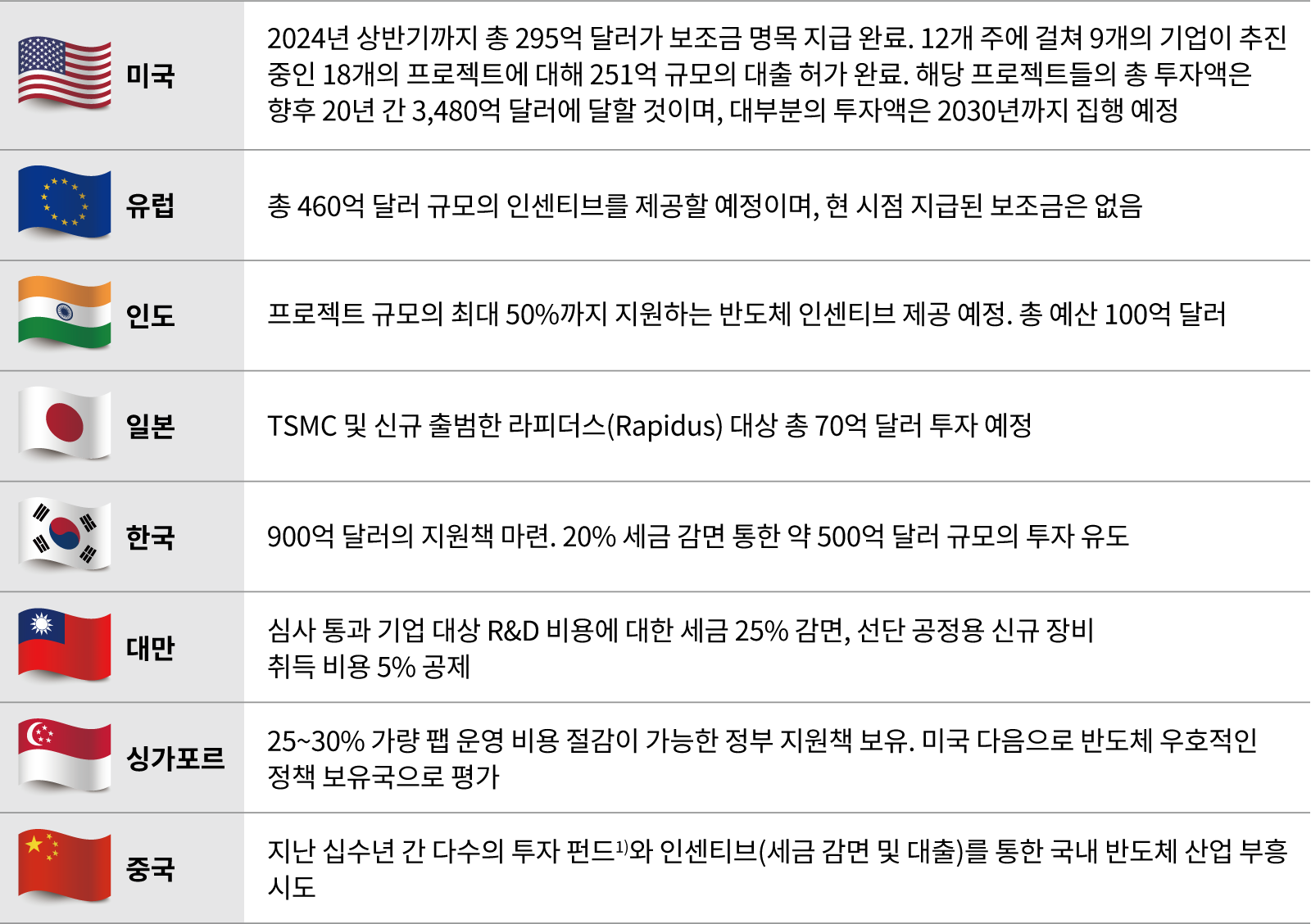

2023~2027년 주요국 반도체 관련 지원책 현황 및 계획

1) 국가집적회로투자펀드 (일명 ‘빅 펀드’. 2014년 210억 달러, 2019년 350억 달러, 2023년 410억 달러) 및 각종 지자체 펀드

직접 만드는 반도체 DIY 시대

맞춤형 반도체 시장은 향후 10년 간 비디오 프로세싱, 네트워크 보안, AI와 같은 데이터 센터 관련 분야의 주도로 크게 성장할 것으로 전망됩니다. 구글의 AI 전용 칩 TPU와 비디오 인코딩 전용 VCU와 같은 맞춤형 반도체는 성능과 비용 측면 모두 우수합니다. 구글 이외에도 전세계 여러 선도사들은 각 용도에 최적화된 반도체를 개발 중에 있습니다. 아마존은 네트워크와 보안 어플리케이션 전용 니트로 카드(Nitro Card)를 개발해 CPU 코어를 다른 용도로 활용하도록 했습니다. 메타와 텐센트도 맞춤형 비디오 프로세싱 반도체를 개발했습니다.

반도체 디자인 툴과 관련 서비스의 이용료 감소와 접근성 향상으로 중소형 업체들의 맞춤형 반도체 개발 기회가 확대됐습니다. 2028년까지 데이터 센터용 맞춤형 반도체 시장은 연간 240억 달러에 이를 것으로 예상되며, 아마존, 구글, 마이크로소프트, 메타와 같은 주요 클라우드 서비스 업체들이 주도할 것입니다. 이러한 시장의 성장세는 향후 데이터 센터 인프라를 강화해 더욱 효율적이고 확장성 높은 솔루션을 구현하도록 유도할 것입니다.

AI의 일상화와 AI 반도체 공급의 다양화

AI 시장의 급격한 성장은 다양한 산업에서 AI 애플리케이션의 도입이 확대됐기 때문입니다. AI 인프라에 대한 투자는 여전히 강세이며, 이는 글로벌 반도체 소비를 촉진하며 공급업체 및 파운드리의 수익을 증대하는 효과를 창출하고 있습니다. AI 시장의 막대한 잠재력에 힘입어 AI 전용 실리콘 시장은 2028년까지 1,500억 달러에 이를 것으로 예상됩니다.

그러나 종합적인 맞춤형 실리콘 생태계 개발, 고성능 소프트웨어 툴, 포스트-트랜스포머 AI 발전을 다루는 전략 등 여전히 해결해야 할 과제들이 남아있습니다. 이러한 과제들을 해결하는 것은 급변하는 AI 시장 환경에서 지속적인 성장과 경쟁력을 유지하는 데 매우 중요할 것입니다.