AI 활용 다변화에 대응하는 맞춤형 칩 개발

AI 기능 실현을 위해서는 그의 걸맞은 반도체 확보가 필수입니다. 대다수 AI 서비스 제공업체는 대규모 데이터 처리·분석을 통한 서비스 차별화를 위해 고성능 반도체를 사용하고 있습니다. 현재 이러한 AI용 고성능 반도체는 GPU로 대변되며, GPU 확보는 AI기업의 핵심 화두입니다.

최근 PwC People Survey(2024년 10 월)에 따르면 전세계 선도 기업 기술 담당 임원 중 절반이(49%) “자사 비즈니스에 최적화된 AI 기능 활용에 대해 고민하고 있다”고 답변했습니다. AI 기능 최적화에 대한 고민은 기존 GPU 일변도였던 AI반도체에도 ‘맞춤형 반도체’라는 새로운 화두를 던졌습니다.

고객별 요구사항에 따라 설계·제조된 ‘맞춤형 AI반도체’ 향후 AI 시장에 새로운 트렌드가 될 것으로 전망되며, AI 활용을 고민하는 기업 및 반도체 설계·제조 업체에도 큰 변화를 불러일으킬 것이라 예상됩니다.

AI 반도체는 무엇이며, 왜 필요한가?

AI 반도체는 여러 연산을 동시에 처리할 수 있어 반복적인 작업을 빠르고 효율적으로 수행합니다. 이러한 특성으로 AI 반도체는 대규모 데이터 처리가 필요한 데이터 센터, 실시간 영상과 음성 인식, 고성능 연산이 필요한 사물인터넷 (IoT), 스마트 기기 등 다양한 애플리케이션에 적용되고 있습니다.

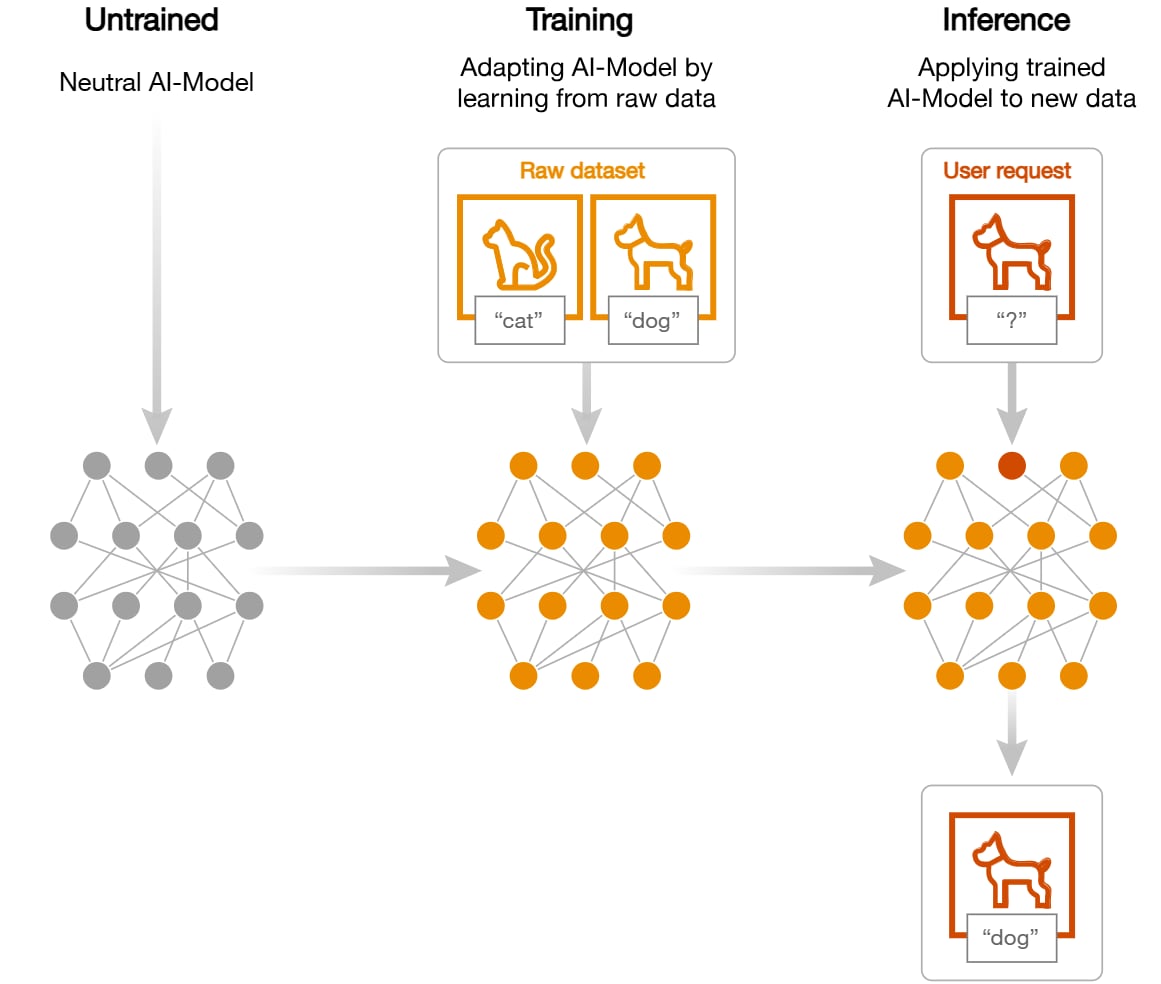

AI 반도체는 학습용과 추론용으로 나뉩니다. 학습용 칩은 대규모 데이터를 활용해 AI 모델을 훈련시키며, 복잡한 고성능 연산을 처리합니다. 반면 추론용 칩은 훈련된 모델을 기반으로 입력 값을 분석하고 출력 값을 생성합니다. 추론용 칩의 핵심은 적은 데이터를 빠르게 처리할 수 있는 연산 효율성으로 학습용 AI 반도체 대비 낮은 전력 소비, 높은 비용 효율성을 제공합니다. 이러한 장점 덕분에 엣지 디바이스와 클라우드 환경에서 널리 사용되고 있습니다.

[그림 1] AI 반도체의 유형

출처: PwC

AI가 다양한 산업에 적용되면서 기업들의 AI 기능 요구사항도 다변화되고 있습니다. 이에 따라 특성 작업에 특화된 맞춤형 AI 칩에 대한 수요는 특히, 추론용 AI 칩을 중심으로 커질 것으로 예상됩니다. 추론용 AI 칩은 각 응용 분야에 따라 요구되는 기능 및 성능에 직결되는 부분으로 차별화에 대한 요구가 가장 큰 영역입니다. 실제로 AWS, 구글, 메타 등 글로벌 IT 기업들도 맞춤형 추론용 AI 칩 개발에 박차를 가하고 있습니다.

"AI 서비스의 증가로 데이터센터 연산 중 더 많은 부분이 AI 추론 작업 실행에 할당될 것"

범용균,글로벌 반도체 부문 리더, PwC Korea향후 맞춤형 추론용 AI 칩의 활용 확대는 AI 반도체 고객뿐만 아니라, AI 반도체 공급 생태계에도 큰 영향을 미칠 것으로 예상됩니다.

AI 반도체 고객 AI 기능 구현을 위한 비용 절감

AI 서비스 기업들이 직면한 가장 큰 도전 과제 중 하나는 AI 기능을 실현하기 위한 AI 반도체의 과다한 초기 투자 비용입니다. 기존 AI 구현의 필수라 여겨졌던 GPU 수요 급증에 따른 공급 부족으로 GPU 가격이 상승했으며 이로 인해 GPU의 원활한 조달이 어려워지고, AI 서비스의 확장에도 제한이 생기고 있습니다.

그러다 보니 기존 인공지능(AI) 시장은 고비용의 GPU 기반 솔루션으로 인해 일부 빅테크 기업의 전유물로 여겨져 왔습니다. 하지만 최근 중국 AI 스타트업 '딥시크(DeepSeek)'가 상대적으로 저렴한 GPU와 우수한 알고리즘을 결합해 비용 경쟁력 있는 AI 서비스를 선보이며 새로운 가능성을 열었습니다. 이는 AI 개발에 고가의 반도체가 필수라는 업계 통념에 변화를 가져왔고, 맞춤형 AI 반도체 수요 증가를 촉발시켰습니다.

GPU는 AI 학습에 필수적이지만, 추론 단계에서는 필요 대비 과도한 성능과 높은 에너지 소비로 인해 불필요한 비용 부담을 초래합니다. 반면, 맞춤형 AI 칩은 필요한 연산에 최적화되어 GPU 대비 40~60% 낮은 비용으로 더 효율적인 대안을 제시하며, 초기 투자 부담을 크게 줄일 수 있습니다.

[표1] AI 반도체의 TCO 분석

* Total cost of ownership은 GPU 3만개 규모의 데이터센터를 4년 동안 운영 가정. Purchasing Cost에는 칩 구매비용 포함. 운영비용은 데이터센터 운영에 소비되는 전기, 수도, 냉각, 유지보수비용 등 모두 포함

출처: PwC

맞춤형 AI 칩은 초기 투자 비용 절감뿐만 아니라 운영 비용에서도 큰 장점을 제공합니다. GPU 기반의 고성능 AI 칩은 복잡한 연산을 처리하기 위해 더 많은 전력을 소비하는 반면, 특정 작업에 최적화된 추론용 AI 칩은 전력 효율이 최대 50% 향상되어 운영 비용을 약10~20% 절감할 수 있습니다.

AI 반도체 공급 생태계 설계 전문 업체(디자인 하우스) 역할 강화

맞춤형 AI 반도체 수요 증가와 더불어 이를 바탕으로 한 다양한 AI 서비스가 속속 등장하게 된 배경에는 반도체 공급망의 변화가 자리잡고 있습니다. 과거에는 인텔, 삼성과 같은 종합반도체기업 (IDM)이 설계부터 제조까지 수직계열화 한 폐쇄된 생태계로 운영되었습니다. 그러나 이러한 수직 통합 모델은 막대한 초기 투자로 인해 시장에 진입하기 어려웠고, 소수의 기업만이 시장을 주도하면서 맞춤형 칩을 원하는 고객들의 선택지가 제한적일 수밖에 없었습니다.

그러나 최근에는 공급망은 개방형 생태계로 진화하고 있습니다. 설계 전문 기업, 생산을 담당하는 파운드리 (예: TSMC), 그리고 테스트 및 패키징을 맡은 OSAT(Outsourced Semiconductor Assembly and Test) 등 역할이 세분화되면서 전문 기업들이 등장했기 때문입니다. 이에 따라 기존의 수직계열화 체제에서 벗어나 전문 기업들이 등장할 수 있는 기반이 마련되었습니다.

[그림 2] 디자인하우스의 반도체 생태계 내 역할

출처: PwC

이 새로운 생태계에서 디자인 하우스는 설계와 생산 간의 간극을 메우는 중요한 가교 역할을 합니다. AI 반도체 고객은 디자인 하우스를 통해 자사에 특화된 AI 칩 설계뿐만 아니라, 파운드리 소싱 및 자사 칩 생산을 위한 최적화된 생산환경을 제공받을 수 있고, 이는 궁극적으로 개발 시간 단축, 비용 절감까지 가능케합니다. 이러한 공급망의 변화는 다양한 규모의 기업들이 반도체 설계 시장에 참여할 수 있는 기회를 만들어 주었습니다.

맞춤형 AI 반도체의 역할 엣지 디바이스로 확장되는 AI

맞춤형 추론용 AI 칩은 특히 엣지AI의 활용처 확대에 지대한 영향을 미칠 것으로 예상됩니다. 중앙서버에서 대규모 데이터를 처리하는 클라우드AI와 달리, 엣지AI는 현장에서 즉각적인 데이터 처리가 핵심인 만큼, 맞춤형 추론용 AI 칩은 엣지 AI의 효율적인 데이터 처리 방식을 지원합니다.

엣지 컴퓨팅은 데이터가 발생하는 지점에서 직접 데이터를 처리하는 혁신적인 기술로, 클라우드로 정보를 전송하는 대신 기기 자체에서 즉시 분석합니다. 이런 엣지 컴퓨팅을 실현하기 위한 핵심 인프라인 엣지 서버는 데이터 소스와 물리적으로 가까운 네트워크에 위치해 기존 중앙집중식 서버보다 빠른 처리와 응답을 제공합니다.

특히 실시간 처리가 필요한 스마트 기기나 자율주행차와 같은 분야에서는 즉각적인 의사결정이 중요합니다. 이러한 환경에서 맞춤형 AI 칩이 엣지 컴퓨팅의 핵심 요소로 부상하고 있으며, 테슬라의 자율주행 시스템에 탑재된 FSD(Full Self-Driving)칩이 대표적인 사례입니다. 이러한 맞춤형 AI 칩의 발전은 엣지 컴퓨팅 기업들이 고성능 솔루션을 제공하며 시장에서 경쟁력을 확보하는 데 중요한 역할을 할 것입니다.

엣지 컴퓨팅 기술의 혁신적 발전과 산업 전반의 뜨거운 수요에 힘입어, 엣지 서버 시장은 2023년부터 연평균 26%라는 주목할 만한 성장세를 보이고 있으며, 2028년에는 약 46억 달러 규모에 달할 것으로 전망됩니다. 이러한 가파른 성장세는 실시간 데이터 처리에 대한 시장의 높은 수요를 잘 보여주고 있습니다.

[표2] 디바이스 유형에 따른 AI 반도체 시장 규모와 성장률

출처: PwC 보고서 (State of the semiconductor industry)

AI 반도체를 활용한 엣지 컴퓨팅 기술의 상용화는 이미 모바일 분야에서 활발히 진행되고 있습니다. PwC의 조사에 따르면, 2023년 기준 약 66% 스마트폰이 일종의 AI 가속 기능을 탑재하고 있으며, 향후 몇 년간 이 비율이 크게 증가할 것으로 예상됩니다. 애플의 A17 Pro 칩과 퀄컴의 스냅드래곤 8 Gen3는 모바일 환경에서 온디바이스 AI 처리 능력을 크게 향상시킨 대표적인 사례입니다.

맞춤형 AI 칩의 활용은 웨어러블 기기 분야로도 확장되고 있습니다. HMD(Head Mounted Device)는 엣지 AI 기술의 중요한 응용 사례입니다. HMD는 사용자의 머리에 착용하여 시각적 정보를 제공하는 디스플레이 장치로 가상현실(VR) 헤드셋과 증강현실(AR) 글래스가 대표적입니다. 메타의 Quest 3나 애플의 Vision Pro와 같은 기기들은 내장된 AI 칩을 통해 음성, 영상, 각종 명령을 기기 자체에서 처리함으로써 지연 없는 사용자 경험과 내비게이션, 사물 인식 등 다양한 실시간 기능을 제공합니다. 최근에는 게임뿐만 아니라 의료 분야에서 수술 시뮬레이션, 교육 분야에서의 실감형 학습 등으로 활용 범위가 확대되고 있습니다.

맞춤형 AI 칩 도입을 위한 ABC

AI는 반도체 산업 변화를 주도하며, 맞춤형 AI 칩 개발 기업에 새로운 기회를 창출하고 있습니다. 이러한 환경에서 경쟁 우위를 확보하기 위한 핵심 전략은 다음과 같습니다.

- Assess: 맞춤화 가능성 평가

기업은 하드웨어별 맞춤형 AI 칩의 적용 가능 여부와 범위를 파악해야 합니다. 이를 통해 AI 칩 도입 타당성을 평가하고, 설계 최적화 및 특화 연산 기능 추가 등 다양한 성능 개선 기회를 발굴할 수 있습니다. - Build: 역량 내재화

기업은 AI 칩 개발 내재화를 통해 외부 자원 의존도를 낮추고 전략적 유연성을 높일 수 있습니다. 이는 칩 설계 전문성을 평가하고 격차를 파악하여 장기 목표에 부합하는 핵심 개발 프로세스를 수립하는 것을 포함합니다. - Connect: 전략적 파트너십

기업은 디자인 하우스, 파운드리, OSAT 전문 업체와 협력하여 첨단 설계 설비, 제조, 테스트 및 패키징 전문성을 활용할 수 있습니다. 이를 통해 맞춤형 AI 칩 개발을 가속화할 수 있습니다. 최고 성능 부품 사용과 네트워크 활용을 통해 공급망 효율을 높이며, 내부 자원을 고부가가치 영역에 활용하여 최적화된 솔루션을 만들 수 있습니다.

AI의 발전으로 고객 맞춤형 제품을 개발하고 제공할 수 있는 기업들에게 새로운 기회의 문이 열렸습니다. AI 반도체 기업들은 높은 성능을 유지하면서도 기술과 비용 효율성 간 격차를 해소하는 것이 핵심 과제가 될 것입니다. 이러한 도전 과제를 해결할 수 있는 기업이 AI 반도체 시장을 선도할 것으로 예상합니다.

AI는 비즈니스를 변화시키고 있습니다.

급속도로 발전하는 기술과 이를 활용하는 방법에 대해 PwC컨설팅은 다양한 서비스를 제공하고 있습니다.

*본 아티클은 2월 19일 발간된 “Who will innovate the next wave of AI semiconductors?” 에 대한 번역본입니다.